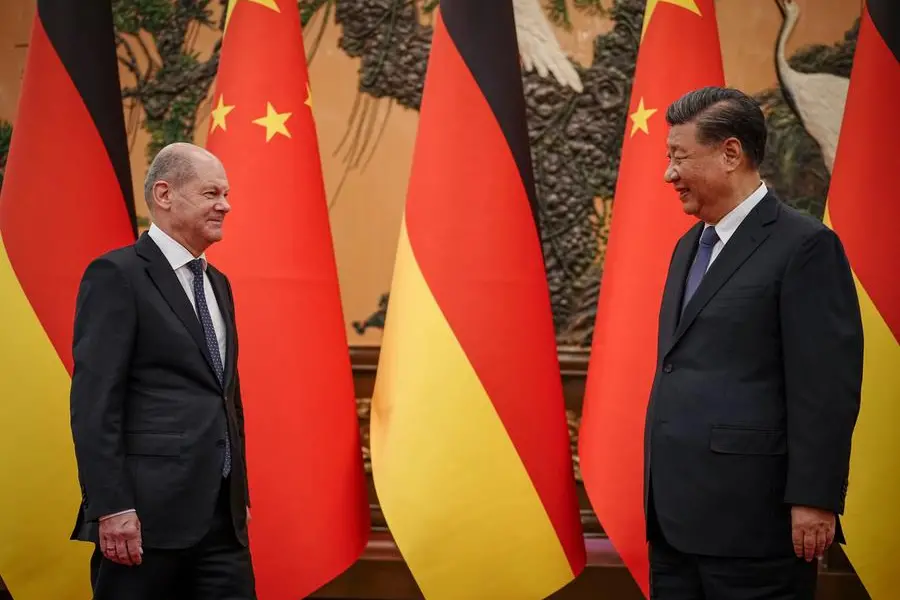

- Mentre l’occidente spinge per il “decoupling” dalla Cina, non si placano le polemiche sulla visita di Olaf Scholz a Pechino. Secondo i critici l’incontro è servito a ribadire la continuità nei rapporti commerciali tra i due paesi.

- Ma poteva essere altrimenti? Quando i tedeschi guardano la Cina vedono pur sempre il loro primo partner economico. C’è un settore, in particolare, che non può permettersi un disaccoppiamento troppo brusco: quello automobilistico.

- Le supply chain cinesi provvedono materiali e componenti indispensabili che, a oggi, nessun altra realtà industriale è in grado di fornire allo stesso livello. Il testo fa parte del nuovo numero di Scenari: “Il grande gioco”, in edicola e in digitale dal 18 novembre.

Sono passate due settimane dalla visita di Olaf Scholz in Cina a inizio novembre, la prima di un leader G7 dall’inizio della pandemia, ma le polemiche non si placano. Seppure ridotta al minimo indispensabile – il soggiorno è durato meno di 24 ore – in Germania si continua a discutere dell’opportunità di una delegazione a Pechino, proprio mentre il resto dell’occidente spinge per il decoupling dal dragone. A poco è servito l’“Erklärung”, il chiarimento di Scholz che, in un editoriale su Frankf